| ticker | period | mu_daily | mu_ann | sigma_daily | sigma_ann | n_obs | |

|---|---|---|---|---|---|---|---|

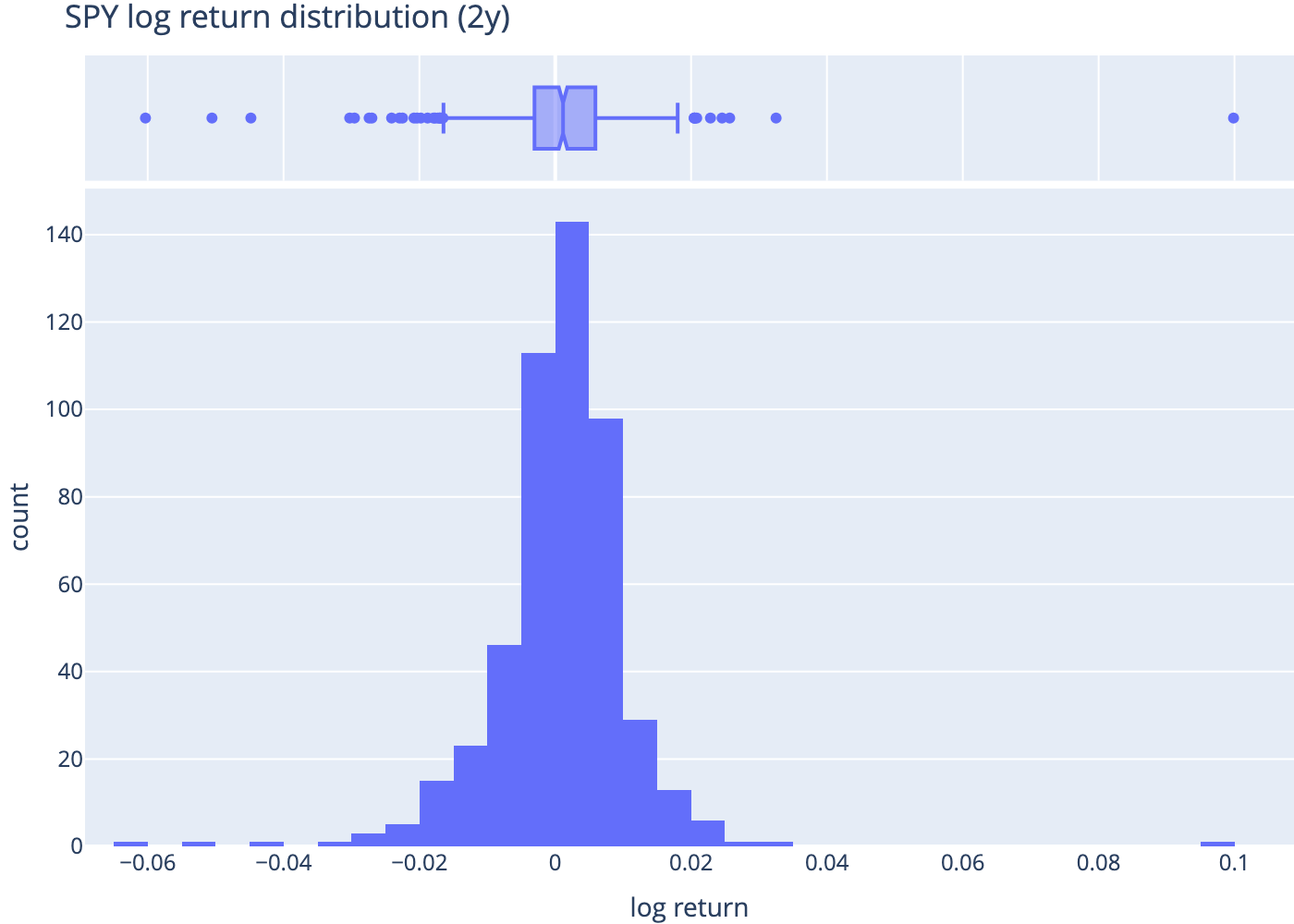

| 0 | SPY | 2y | 0.000792 | 0.199663 | 0.010246 | 0.162653 | 501 |

Returns & Volatility

Computing log returns and annualized volatility

quant

finance

basics

A foundational note on log returns, volatility measurement, and return distributions for liquid assets.

1 Abstract

This note computes log returns, annualized volatility, and visualizes the distribution for a liquid asset.

2 Definitions

Given a price series \(P_t\), the log return is:

\[ r_t = \ln\left(\frac{P_t}{P_{t-1}}\right) \]

Annualized volatility (assuming 252 trading days):

\[ \sigma_{\text{ann}} = \sqrt{252} \cdot \text{std}(r_t) \]

3 Compute (Python)

4 Distribution